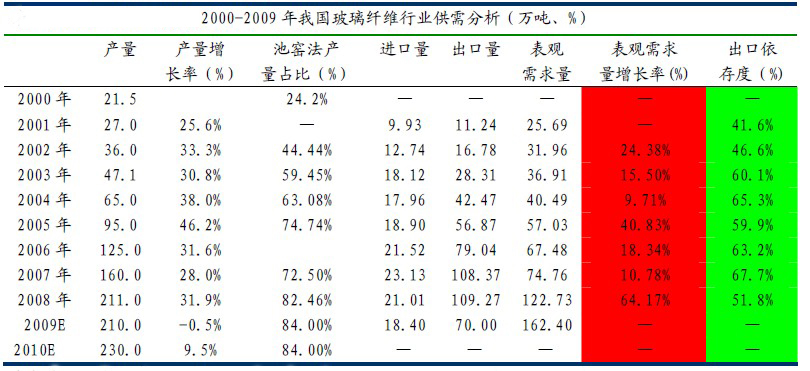

�����Ї������w�S���I(y��)�f(xi��)���y(t��ng)Ӌ��(sh��)��(j��)�@ʾ��2008��ȫ���w�a(ch��n)��420�f����ȫ��������380�f����2008���҇������в����w�S��I(y��)200��ң������w�S�a(ch��n)��228�f�����a(ch��n)��211�f�����sռȫ�����w�S���a(ch��n)�ܵ�54%���sռȫ�����w�S���a(ch��n)����56%������2000���_ʼ���҇������w�S�ij�������Ⱦ��_40%=65%���ܰl(f��)�_������l(f��)չ�Ї����D(zhu��n)�Ʈa(ch��n)��Ӱ푣�δ��ȫ�����w�S�������a(ch��n)����Ҫ�������Ї��ȁ��އ��ң���ˣ������w�S��������Ӱ��҇������w�S�r���һ�����P(gu��n)�I���ء������҂����ò����w�S����Ʒ�ij��ڔ�(sh��)��(j��)�M����C��

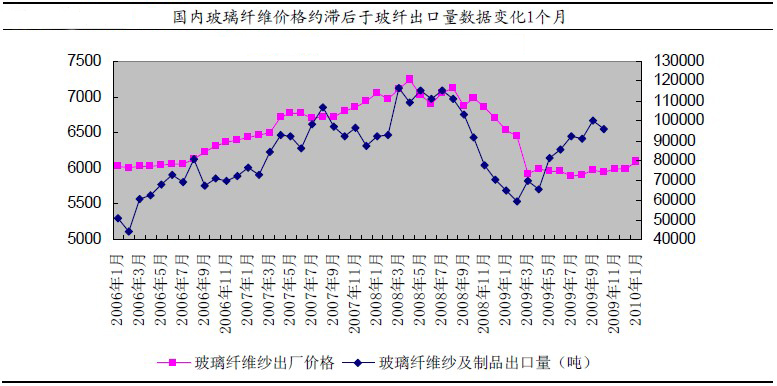

����2������(n��i)�����w�S�r����S�s�����ڲ��w������׃��1����

�����ĈD�п��l(f��)�F(xi��n)����ȫ�����Σ�CӰ푣���2008��8���_ʼ�������w�S����Ʒ�ij������_ʼ���{(di��o)�½���һֱ���m(x��)��2009��2�����ף��ܲ����w�S����Ʒ���������m(x��)ή�sӰ푣���2008��9���_ʼ������(n��i)�����w�S���S�r��Ҳ�_ʼ���{(di��o)�µ���һֱ���m(x��)��2009��3�����ס��M��2009��1���ȣ�����Σ�C��ؓ��Ӱ��_ʼ��u�p��������(n��i)�⽛(j��ng)���_ʼ��(f��)�K��2009��3�²����w�S����Ʒ�ij�������(sh��)��(j��)�_ʼ�D(zhu��n)�^�ϓP���ܴ�Ӱ푣���2009��4���_ʼ������(n��i)�����w�S�ּ��ij��S�r���_ʼ�����������w�S��I(y��)��ӯ�������_ʼ�h(hu��n)���D(zhu��n)�ã�2009��7-8���_ʼ��m(x��)���F(xi��n)Ť̝�������҇������w�S�ИI(y��)�ij�������ȸ��_50%���ϣ������w�S����Ʒ������������(n��i)�����w�S�����S�r��Ӱ푷dz����҂��Дࣺ����(n��i)�����w�S���S�r��s�����ڲ��w��������(sh��)��(j��)׃��1���£��������҂���ۙ����(n��i)���w�ИI(y��)ӯ��������һ���P(gu��n)�I����ָ��(bi��o)��