�������գ����~������Ľ����Ј����F���^��q�����������ֵ�@һ���}�������������K����Ҫ�P�ڱ��[�����h���ճ̣�������������Ʒ�Ј��a��ֱ���ҏ��s��Ӱ푡��P��ͨ�^�ψD�l�F�����NDFָ�����錍�H����Ń���Ԫ�R�ʵ��L��ˣ��c��Ԫ�ƃr���߄ݴ��wڅ��һ�£��M�϶ȘO�ߡ�

�������գ����~������Ľ����Ј����F���^��q�����������ֵ�@һ���}�������������K����Ҫ�P�ڱ��[�����h���ճ̣�������������Ʒ�Ј��a��ֱ���ҏ��s��Ӱ푡�

��������ԁ��������W���R����ͨ�^����¼��c�Ї��γɡ����š�֮�ݣ��������Խo����ŅR��ʩ�����ӄ��˃ɇ������o�����Pϵ���ڮ�ǰ�������ֵ�A�ڏ��ҵ���r�£������������^���Ĵ�����Ʒ�r��֮�g�ĺ����ȃr�^�g�ό��l����׃��ͬ�rҲ���������������X����������Ј��������Y�a�r���o�Ɇ����������ֵ�@һ���}�������������K����Ҫ�P�ڱ��[�����h���ճ̣�������������Ʒ�Ј��a��ֱ���ҏ��s��Ӱ푡�

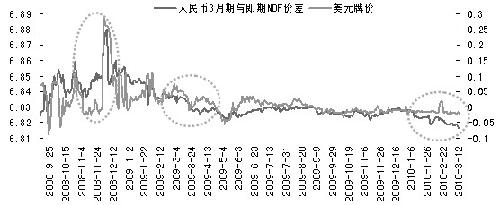

���������NDF�����ڃr��ָ�˲����´찵ʾ�������ֵ������

����ͨ�^����ӳ�������ֵ�A�ڵ�ָ��NDF���߄��M�з������l�F����ȥ���������ԓָ�����F���^2008����״���´�֮����һ�εĆ�߅�»��B�ݡ��ψD����������NDF�c����NDF��ֱ�Ӄr���c��Ԫ�ƃr�߄ݵ��ψD������NDF�r���߄ݷ�ӳ�������Ј���������Ń���Ԫ�R��������A�ڡ������@��������ԁ��@�������ѽ��������˂���ע�Ⲣ���ᵽ�˽��cλ�á�

�����P��ͨ�^�ψD�l�F�����NDFָ�����錍�H����Ń���Ԫ�R�ʵ��L��ˣ��c��Ԫ�ƃr���߄ݴ��wڅ��һ�£��M�϶ȘO�ߡ��P��ͨ�^�^������ȡ�r�g������Ń���Ԫ�ąR�ʺ�l�F��2008��12���������һ��Ѹ�ٵ��Hֵ���o�������F��һ��������ֵ��֮��ӭ�����L����ʎ��ֵ�^�̣����ڴ��^���У�NDF�r��ָ��ʼ�K�܉�ʴ_��ӳ�R�ʵ��挍�����ʬFһ���̶ȵ��I���ԡ��P���J�飬��ǰNDF�r��ָ���»���ʾ������Ń���Ԫ�R�ʱ��ַ����ı�����ھ����ֵ�������Aʾδ����Ԫ�ƃr�S���»��Ŀ������^��

�������������ֵ�A�ڽǶȁ�����������Ʒ�r����߄ݿ�����Ҫ�ăɂ���������ա���һ���ąR��ƽ�r�Ƕȁ��������O����Ń���Ԫ�R���½�����ô������؛������������Ʒ�r������څͬ����������Ř˃r�ć�����Ʒ�r����������Ԫ�˃r�ć��H��Ʒ�r�n��������Ʒ�r����Ȼ���Љ������෴�����������Ʒ�r�����ǿ��n�ģ��ڶ����ć��H�����X������ĽǶȁ��f�����������ֵ���Џ����A�ڣ������X�������������Ї�����ـ���@��څ���������ĸ��������Õr��������Ͷ�Y�ڴ�����Ʒ��؛�Ј��������������Ʒ���w�r�C�ρ������@�ɂ��������a����Ч�����෴�ģ���һ��������������Ʒ�r��һ�������Շ�����Ʒ�r�����¹P�����c���@��һ�����挦�҇��~�M�ڼ��~�r���ܵ��ąR�ʲ��ӵ�Ӱ��M�з�����

�������գ����~������Ľ����Ј����F���^��q�����������ֵ�@һ���}�������������K����Ҫ�P�ڱ��[�����h���ճ̣�������������Ʒ�Ј��a��ֱ���ҏ��s��Ӱ푡��P��ͨ�^�ψD�l�F�����NDFָ�����錍�H����Ń���Ԫ�R�ʵ��L��ˣ��c��Ԫ�ƃr���߄ݴ��wڅ��һ�£��M�϶ȘO�ߡ�

�������ֵ�A�ڌ��M��ԭ���ϵ�Ӱ�

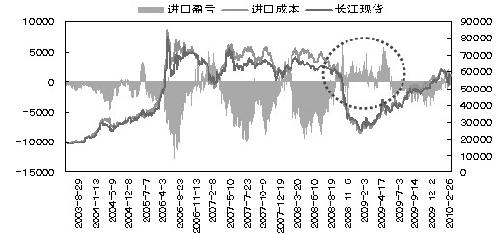

�������ˏ��a���Ⱦ���~���Mȱ�ڣ��҇�ÿ�궼���ć��H�Ј��M�ڴ������~���U�~���~���V�����Y��r���ǰ�����Ԫ��Ӌ�r�ģ��������Ń���Ԫ�R�ʳ��F������ӣ������M�ڭh���a���^���Ӱ푡��D���҇��~�M�ڳɱ����M��ӯ̝�߄݈D�����йP��Ȧס�ĵط�����ӳ�����������ֵ�A�ڏ��Ҽ���ֵ֮���~���M��������Ӱ���r�����չP�ߵ�Ӌ�㣬��2008��11��27����12��5���@�Εr�g�����Ń���Ԫ�R�ʴ���Hֵ0.78%�������~�Ї�����F؛�ȃr�������8%����؛�ȃr�������5.5%������12��5����2009��5��5���@һ���g������Ń���Ԫ�����ֵ1%�����r�~�еĬF؛�ȃr����؛�ȃr����Ҳ�����������քe��0.56%��8.32%����ˁ�������������Ń���Ԫ�R�ʵ����Hֵ�����ο����ȃr����ƫ�H�����H�ϣ��������~�бȃr��2009��4�µ���6�µ�֮�g���_ʼ�����@�»�����6�µ�֮��t�M���˵�λ�ǻ���֡���ˣ��P�߿��Y�����c�YՓ����һ������Ń���Ԫ����ֵ�������̷�ӳ���M��ԭ���ϵıȃr���棬����������ǰ���ڶ����M��ԭ���ϵıȃr�϶����ܵ���ֵӰ푣����@��Ӱ��ǜ������ҳ��m�ġ����~�О�����������Ō��|����Ԫ��ֵ5����֮�������~�еıȃr���_ʼ��ӳ�������P���J���@һ���������Q������R�ʲ��Ӯa���^���������£���һ����Ҳ����ͬһ�r�g���ڵġ����X��ӿ�������µ�ݔ����ͨÛ���w�˃ɂ��Ј����H�ıȃr׃��������@�Nݔ���͵�ͨÛ�܉��Ƹ߇����~�r���Ķ�һ���̶Ȝ����ˇ������~�бȃr�´���M�̺��ٶȡ�����

�����~�M�ڳɱ����M��ӯ̝�D

�����ψD�P��Ȧס�ĵط��������DZȃr�^�ߵĕr������M�����M�ڳɱ����ڌ��H�r�������ӯ���ľ��棬�����H�ϣ��@�Εr�g������Ų����ڔ��ՃȾ������һ������Ԫ���Hֵ�^�̣�������֮�����r�g�ﶼ���m�ˌ���Ԫ����ֵ�^�̡���ˣ�����ȥ����ò�ƛ]���P�����ȃr�ڰ�����ܵ���ֵӰ푶��´죬ʹ���M�ڳɱ�Ѹ����ߣ��������M��ӯ�����g�����ԣ��P���J��ąR��ƽ�r��Փ�ĽǶȣ����܉��C���R��׃�����M�ڱȃr�����M��ӯ����Ӱ푵ģ�ֻ�������H�����X����ԭ���������Ӱ푡�

�����YՓ

�����P���J�飬��ǰ�Ј�̎����һ݆���������ֵ�A��֮�£����|����ֵ�^��Ҳ���ܺܿ쵽�������@����r�£����ڇ��H�����X����������ݔ����ͨÛ���ƄӇ�����Ʒ�r����������˕�����һ�������څR��ƽ�r�����µć�����Ʒ�r���µ���Ӱ푣��̕r�g�Ȍ��������~�еıȃr���M�ڳɱ���Ӱ����ޡ��������vʷ��׃��Ҏ�ɣ���һ���r�g����5��6���£����@�NӰ푱�Ȼ�����F�ҳ��m��ȥ���r�ҏ��@����ֵ�A�ځ����^�鏊�ң����ܳ�Խ��һ݆�ķ��ȣ���ô�ȃr��ͦ�ĕr�g���п��ܿs�̣��ұȃr�ܴ�Ӱ푻���ķ���Ҳ���܄����¸ߣ����ڇ����~�r���Ԍ��γ��^�������Õr�M�ڷ���Ҳ����ȃr�Ͷ��o���ݣ�����������Y���Ե��YԴ��ȱ�����ò��^�m�M�ڴ����~����ô������ʹ�ȃr����͵ķ����\�С�